Bonjour à tous,

Suite aux remarques de Jay, je publie aujourd'hui la seconde partie du Backtest de la stratégie de Breakout sur une journée, à sorties graduelles. Dans l'article précédent j'avais testé une sortie avec Stop Loss et Take Profit progressif. Aujourd'hui il s'agit de tester une sortie avec Take Profit fixe et Stop Loss progressif, nous aurons ainsi mis à l'épreuve toutes les combinaisons de sorties possible à niveau fixe.

Daily Breakout with 45/20/40 Exit

Tout d'abord nous allons évaluer la suggestion de Jay, à savoir une sortie de toute la position sur take profit de 45 pips et de la moitié de la position sur stop loss en deux temps, respectivement à -20 et -40 pips.

Performance Report

| All Trades | 642 | |||

| Net Profit | 21 650.00 | |||

| Profit Factor | 1.16 | |||

| Winning Trades | 33.33% | Losing Trades | 66.67% | |

| Nb. Winning Trades | 214 | Nb. Losing Trades | 428 | |

| Avg. Winning Trade | 717.99 | Avg. Losing Trade | -308.41 | |

| Largest Winning Trade | 2 640.00 | Largest Losing Trade | -590.00 | |

| Max. Consecutive Winning Trade | 5 | Max Consecutive Losing Trade | 14 | |

| Even Trades | 0 | |||

| Maximum Intraday Drawdown | -8 625.00 | |||

| Expectancy | 33.72 |

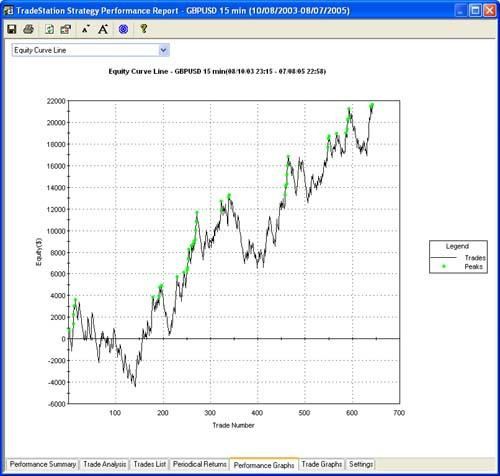

Equity Curve

A la vue de l'Equity Curve, cette stratégie semble difficilement tradable, les corrections sont trop profondes et peuvent rapidement faire perdre confiance. Avec une expectancy de 33.72, un MIDD de -8 625 pour pour un net Profit de $21 650 sur deux lots il s'agit là d'une des pires versions du système.

Après une optimisation afin de rechercher des valeurs plus adaptées nous arrivons à un Take Profit de 80 pips pour des stop loss graduels respectivement à 30 et 60 pips.

Daily Breakout with 80/30/60 Exit

Performance Report

| All Trades | 629 | |||

| Net Profit | 42 020.00 | |||

| Profit Factor | 1.24 | |||

| Winning Trades | 31.32% | Losing Trades | 68.68% | |

| Nb. Winning Trades | 197 | Nb. Losing Trades | 432 | |

| Avg. Winning Trade | 1 120.15 | Avg. Losing Trade | -413.54 | |

| Largest Winning Trade | 2 640.00 | Largest Losing Trade | -640.00 | |

| Max. Consecutive Winning Trade | 7 | Max Consecutive Losing Trade | 14 | |

| Even Trades | 0 | |||

| Maximum Intraday Drawdown | -18 695.00 | |||

| Expectancy | 66.80 |

Equity Curve

Même si l'expectancy et le Net Profit sont deux fois supérieur, le MIDD augmente considérablement, rendant le système impossible à trader.

L'optimisation a été effectuée en faisant varier les stop loss, et take profit de 10 à 100 par pas de 10. Notons qu'un pas de 5 ne changerait rien, du moins si le système est stable, les résultats avec un Take profit à 45 ne doivent pas être très différents des résultats pour 40 et 50 sans quoi le système ne serait pas viable. Il n'y a qu'un niveau de stop loss définit, le second est simplement le double du premier. Pour vous rendre compte de l'effet des paramètres voici le fichier de résultats que vous pouvez importer dans Excel : Breakout Optimize Results

Voici un chart pour illustrer cette stratégie :

Cliquer pour agrandir

Nous avons donc fait le tour des sorties à niveau fixe. Nous pourrions nous dire qu'il resterais malgré tout une infinité d'autres possibilités, comme des sorties sur croisement de moyenne mobile, SAR ou autre, nous pourrions passer une vie entière à tester toutes les combinatoires de sortie. Comment alors savoir si ce ne serait pas une pure perte de temps ? Comment savoir si il existe au moins une approche réellement profitable sans avoir à tout tester ? en d'autre terme comment évaluer la qualité intrinsèque et le potentiel réel de l'entrée par un Breakout, indépendamment de la méthode de sortie utilisée ?

Réponse dans le prochain article.

AddictFX

Les backtests de cet article sont réalisés sur Tradestation, mais peuvent tous être adaptés à Wealth-Lab ou Amibroker.

Attention : les résultats passés ne présagent en rien des résultats futurs. Effectuez vos propres études avant de mener toute opération financière. Le Forex est un marché à haut risque sur lequel vous pouvez perdre plus que votre capital.